El OCLA reveló una importante baja en la producción, que se combina con bajos stocks industriales y buenos valores de exportación, situación que obligará a las usinas a competir por la materia prima hasta mediados de año. La proyección anual anticipa un año sin crecimiento para el sector.

La fuerte baja en la producción de leche durante el primer bimestre, combinada con una sostenida firmeza de los precios internacionales y los bajos stocks en manos de las industrias argentinas, hacen prever valores en alza para los tamberos durante los próximos meses producto de la mayor competencia entre las usinas para hacerse de materia prima.

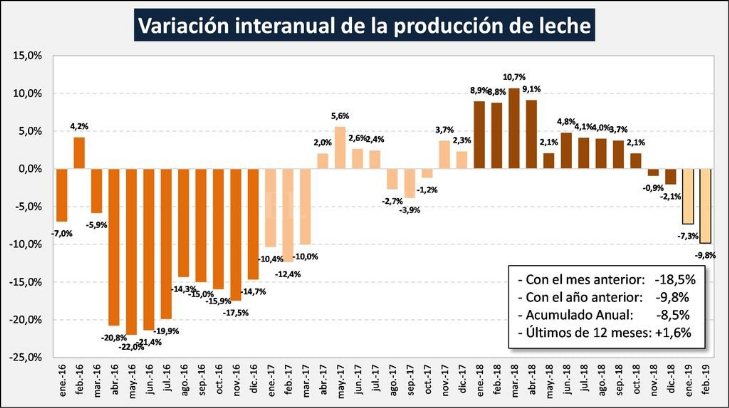

Es la conclusión principal a la que arribó un reciente informe del Observatorio de la Cadena Láctea Argentina (OCLA), en el que se reporta un derrumbe cercano al 20% en la producción de febrero en comparación con enero y un acumulado en el bimestre de 8,5%.

En base a los datos oficiales recabados por la Dirección Nacional de Lechería, el OCLA indicó que en el mes de febrero de 2019 la producción fue de 668,3 millones de litros de leche, valor que representa una disminución del 18,5% respecto al mes anterior (cabe acotar que eso es mes contra mes, en lo que respecta al promedio diario, ya que son 28 días contra 31, la caída fue del 9,8% intermensual) y una caída del 9,8% en comparación con igual mes del año anterior. El acumulado de los dos primeros meses de 2019 arrastra una caída del 8,5% respecto a 2018. La media móvil de los últimos 12 meses indica un crecimiento interanual del 1,6%.

«Habitualmente la producción alcanza su pico de mínima en el mes de abril, por lo cual el descenso continuará, siendo entonces factible que la disponibilidad de materia prima leche sea inferior al año anterior (entre un 6 a 8 % en el 1° cuatrimestre), lo cual sumado a los bajos stocks y una mejora en el plano internacional (tipo de cambio y precios) redunde en una fuerte puja de la demanda por materia prima leche”, consigna el trabajo.

A partir de ese diagnóstico, la proyección realizada por las empresas que representan alrededor del 60% de la producción total del país, se estima que las caídas interanuales ya constatadas persistirían hasta mayo inclusive. “A partir de junio se prevén tasas positivas y, en general, crecientes hasta fin de año”, sostiene el trabajo.

De cumplirse estas perspectivas -finaliza el informe- el primer semestre cerraría con una baja del 4% interanual, que se iría corrigiendo durante la segunda parte del año, previéndose un cierre con una producción acumulada en torno de +/- 1,0% respecto al año 2018.

En el tablero de comando sectorial, difundido la semana pasada por la Dirección Nacional de Lechería, quedó establecido que el precio promedio percibido por los productores de leche argentinos en febrero fue de $ 10,45 por litro o su equivalente en dólares u$ s 0,26. En pesos, el valor creció 8% versus enero y 81% contra el mismo mes de 2018.

Entre otros datos relevantes se destacan la caída del 49% en los stocks de leche en polvo en manos de industrias argentinas, que a su vez sufrieron una caída de 10% en la elaboración industrial entre enero de 2018 y el 2019. De ahí se desprende que el sector industrial tiene un 66% de ociosidad.

El consumo interno, en tanto, muestra una caída sostenida interanual (al mes de enero) del 8% en leche fluida, 11% en leche en polvo, 4% en quesos y 12% en el resto de los productos de la canasta láctea.

Fuente Campo Litoral